スタッフ日誌

![]()

![]()

今回は、源泉徴収した所得税を納める際の期限について。

源泉徴収した所得税は、原則として、給与などを実際に支払った月の翌月10日までに

国に納めなければなりません。

しかし、給与の支給人員が常時9人以下の源泉徴収義務者は、

「納期の特例」の承認を受けることで源泉徴収した所得税の半年分を

年2回まとめて納めることができる特例があり、これを「納期の特例」といいます。

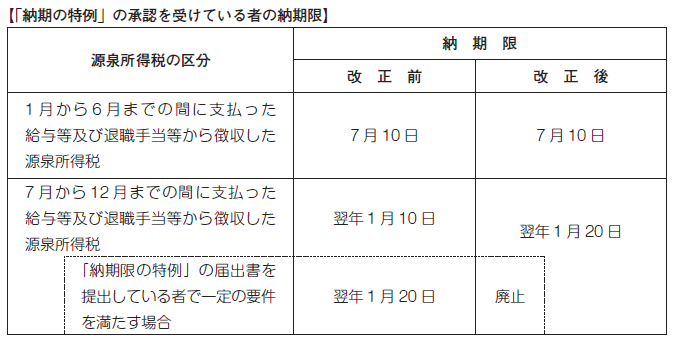

今年から「納期の特例」の承認を受けている源泉徴収義務者が

7月から12 月までの間に支払った給与等及び退職手当等から徴収した源泉所得税の

納期限が、翌年1月10日から1月20 日へと変更されました。

(平成24年7月1日以後に支払うべき給与等から適用されます。)

また、これまで「納期の特例」の承認を受けている源泉徴収義務者が

7月から12 月までの間に支払った給与等及び退職手当等から徴収した

源泉所得税については、届出書を提出し一定の要件を満たすことで

納期限を翌年1月20 日とする「納期限の特例」の制度が設けられていましたが、

今回の改正に伴い、「納期の特例」適用者に係る「納期限の特例」の制度は廃止されました。

なお、「納期の特例」の承認を受けていない源泉徴収義務者の納期限については、

改正が行われておりません。

したがって、その源泉徴収義務者が12 月に支払った給与等及び退職手当等から

徴収した源泉所得税の納期限は従前どおり翌年1月10 日です。

この記事に関する詳細は国税庁ホームページをご確認ください。

国税庁 ⇒ http://www.nta.go.jp/taxanswer/gensen/2505.htm