最新情報

![]()

![]()

青色申告書を提出する法人は、

赤字になってもその赤字を翌年以降に繰越して

黒字と相殺することができます。

結果、翌年以降の黒字の事業年度の税負担を

一定期間、軽減することができ、

これを欠損金の繰越控除といいます。

この制度が平成24年から大きく2点改正されました。

まず一つ目は平成24年4月1日以後に開始する事業年度から

繰越欠損金の控除限度額が80%に制限されるようになったことです。

ようするに、以前は、過去の赤字と相殺することで

「税金がゼロ」になる可能性があったのですが、

今回の改正で、過去にどれだけの赤字になっても、

所得20%分の税金はかかってしまうことになった。ということです。

でも、大丈夫!!

中小法人等(※)は、改正前の100%の規定が適用されます!

※中小法人等とは…資本金の額又は出資金の額が1億円以下の法人です。

(100%子法人等を除きます)

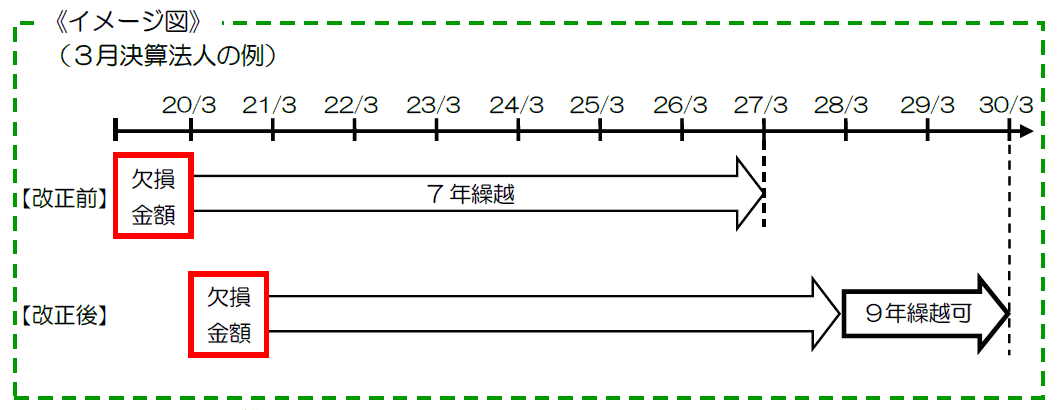

そして2つ目は青色申告書を提出した事業年度の欠損金の繰越期間等が

改正前の7年から9年に延長されることになりました。

この延長の措置は、大法人と中小法人等との区別なく適用されるので

今回の改正の恩恵を受ける中小企業も多いのではないでしょうか。

しかし欠損金の繰越期間が9年とされたことにより、

税法上、平成20年4月1日以後に終了した事業年度においては、

帳簿書類の保存期間も9年間に延長されました。

この帳簿書類、資料の保管は、かなりの場所をとるため、

困っている方々も多いと聞きます。

ゆたか税理士法人では、顧問先様が保管する資料が少しでも減るように、

分厚い総勘定元帳や、決算書類をCDでのお渡しを進めています。

CDでの保存は、9年分のデータを保存してもさほどスペースが必要ありません。

金融機関への資料の提出や税務調査など必要なときに紙で出力すればよく、

そればかりか、業務に必要なデータが、検索機能で簡単に抽出可能になって

効率化も図ることができたと、顧問先様にも大変喜ばれています。

欠損金の繰越控除に関する詳細は国税庁のホームページをご確認ください。

国税庁HP ⇒ http://www.nta.go.jp/taxanswer/hojin/5762.htm