利益が残らない原因は固定費?気づかないうちに利益を削るコストの見直しポイント~大阪市 本町の税理士通信~

2026年5月12日

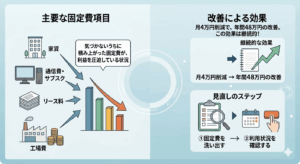

売上が減少していないのに、利益が減っている―― そんな状態に心当たりはありませんか。 また、売上が減…

売上が減少していないのに、利益が減っている―― そんな状態に心当たりはありませんか。 また、売上が減…

手形廃止で、これから何が起こるのか? 本セミナーでは、2027年3月の手形廃止に向けて、 ●手形廃止…

■はじめに:倒産増加が示す「選別の時代」の到来 近年、企業倒産件数が増加しており、2025年度は約1…

■はじめに 4月、新年度を迎えました。 街では、新しいスーツに身を包んだ新入社員らしき方を見かけるこ…

■ きっかけ(現場の一場面) 「先生、相続税の申告は10か月ですよね。でも、今は何から手をつけたらい…

このコラムでは、ゆたかグループの資金調達・補助金支援に対する考え方やサポートのスタイルなどをお伝えい…

確定申告の季節がやってきました。 「去年の控えを参考にすれば大丈夫だろう」と準備を進めている方も多い…