最新情報

![]()

![]()

こんにちは!

今回は、確定申告に向けて、

副業・副収入がある方の確定申告のポイントを

お伝えしたいと思います。

最近では、会社員であってもネットビジネス等の個人間取引や

暗号資産の売却等による副業・副収入がある方が増えています。

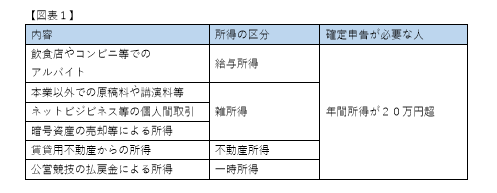

確定申告が必要な例を【図表1】にまとめていますので、

給与所得がある方のうち、給与以外の所得がある方は、

確定申告が必要かどうか確認してみてください。

ただし、住民税では所得金額に関わらず、

原則として副業・副収入があれば住民税の申告が必要となります。

所得税の確定申告が不要となったときでも、

別途、地方公共団体に住民税の申告を

行わなければならいのでご注意ください。

申告が必要な所得は【図表1】の通りですが、

これまでは、副業・副収入について

所得区分の判定が難しいといった課題がありました。

これに関して所得税基本通達が一部改正され、

事業所得と業務に係る雑所得の判定について、

原則として、その所得に係る取引を記録した帳簿書類の保存が

ある場合⇒事業所得(一定の場合を除く)

ない場合⇒雑所得

に該当することとなりました。

雑所得は事業所得と異なり青色申告特別控除等の適用はなく、

雑所得の金額の計算上生じた損失額は他の所得と損益通算できません。

従って、「事業所得」と「雑所得」の区分を明確にする必要があります。

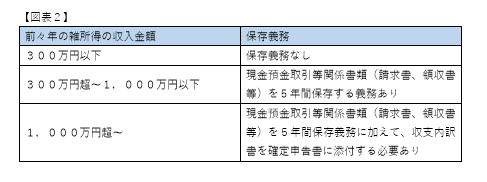

また、業務に係る雑所得については、

令和4年分の確定申告から適用される【図表2】に示す

関係書類の保存義務に関する改正にも

対応する必要があるのでご注意ください。

税務調査・事業継承・家族信託・財務支援・業務改善なら、税務会計のプロ

大阪市中央区のゆたか税理士法人まで